Newsletter · 24. Mai 2026

Weekly Digest 21

Nvidia eröffnet mit Vera eine zweite CPU-Front, eine 135-Mrd.-USD-IPO-Welle aus SpaceX, OpenAI und Anthropic trifft den Markt, Lillys Retatrutide verschiebt die Obergrenze im GLP-1-Segment, und Amazons Trainium schließt leise zu Nvidia auf.

Themen, die wir verfolgen

Nvidia Q1 FY27 Earnings

Quelle: CNBC — Nvidia (NVDA) earnings report Q1 2027

Nvidia hat diese Woche erneut ein außergewöhnliches Quartal gemeldet. Umsatz 81,6 Mrd. USD (+85 % YoY, +20 % QoQ), Bruttomarge 74,9 %, Dividende angehoben von 0,01 auf 0,25 USD. Die Q2-Guidance von 91 Mrd. USD am Mittelpunkt impliziert +95 % YoY und +12 % sequenziell. Die Aktie fiel am 21. Mai um 1,77 % und schloss bei 219,51 USD, am 22. Mai weitere 2 %. Es ist der vierte aufeinanderfolgende Earnings-Beat, der eine negative Kursreaktion ausgelöst hat. Die Aktie liegt im laufenden Jahr bei +19,83 % und wird bei einer Marktkapitalisierung von 5,4 Bio. USD gehandelt.

Die wichtigste strategische Aussage im Call betraf die Positionierung der Vera-CPU. CFO Colette Kress sagte, Vera „eröffnet Nvidia einen brandneuen TAM von 200 Mrd. USD — einen Markt, den wir bisher nie adressiert haben", und Nvidia erwarte in diesem Geschäftsjahr 20 Mrd. USD CPU-Umsatz, „was uns auf den Weg bringt, der weltweit führende CPU-Anbieter zu werden". Die ersten Vera-Racks wurden vergangene Woche persönlich an OpenAI, SpaceX, Anthropic und Oracle ausgeliefert. Vera basiert auf ARM, ist mit 88 individuell entwickelten Olympus-Kernen ausgestattet und liefert nach Angaben des Unternehmens 1,5x Performance pro Kern, 2x Performance pro Watt und 4x Dichte pro Rack gegenüber x86-Alternativen. Nvidia öffnet damit explizit eine zweite Umsatzsäule, die nicht vom GPU-Trainingszyklus abhängt, und stößt direkt in einen Markt vor, den Intel und AMD seit zwei Jahrzehnten unter sich aufgeteilt haben.

Die Implikationen sind eindeutig. Die CPU-Expansion ist positiv für ARM als zugrunde liegende Architektur — mit der Einschränkung, dass Nvidias Größe als Kunde bedeutet, dass die Lizenzgebühr deutlich unter ARMs Standardrate liegen wird. Für Intel und AMD ist das Bild gemischt: Die Vergrößerung des CPU-TAM stützt beide Namen, doch die Sorge vor Marktanteilsverlusten dämpft den bullishen Read. Davon getrennt: Huangs Abtun von LPX- und SRAM-basierten Beschleunigern als „Nischenprodukt" ist negativ für Cerebras, dessen gesamte Architektur auf Wafer-Scale-SRAM als Alternative zu HBM-gebundenen GPUs aufbaut. Wenn der dominierende Marktführer die architektonische Alternative abweist, entfällt eine der zentralen Bull-Thesen der Kategorie.

Data-Center-CPU-Markt: 2025 → 2028E

Intel (Xeon)

AMD (EPYC)

ARM-basiert

Der zweite bedeutende Punkt im Call war der Kommentar zu China. Die Q2-Guidance unterstellt null Umsatz aus dem Data-Center-Compute-Geschäft mit China. Die H20-Abschreibung in Höhe von 4,5 Mrd. USD bleibt auf Baseline-Niveau. Huang nahm am 14. Mai am Trump-Gipfel in Peking teil — sechs Tage vor dem Print — und der Besuch brachte keinen Durchbruch bei H200-Exportlizenzen. Reuters meldete, Alibaba, Tencent, ByteDance und JD.com hätten vom US-Handelsministerium Freigaben für den Kauf von H200 erhalten, US-Handelsvertreter bestätigten jedoch, dass Chip-Exportkontrollen in den Gesprächen nicht thematisiert wurden. Nvidia operiert nun unter einem 15-%-Revenue-Share-Rahmenwerk für alle China-Umsätze, die tatsächlich realisiert werden. Der Q1-China-Umsatz lag bei 4,55 Mrd. USD gegenüber 9,66 Mrd. USD im Vorjahr — ein Rückgang von 53 % im Jahresvergleich.

Weiterführende Literatur:

Der IPO-Wettlauf und Anthropics Profitabilität

Quelle: SEC — SpaceX S-1 registration statement

SpaceX hat diese Woche sein öffentliches S-1 eingereicht und meldet 18,67 Mrd. USD konsolidierten Umsatz für 2025 sowie einen Nettoverlust von 4,94 Mrd. USD nach der xAI-Übernahme im Februar — mit dem Ziel eines Nasdaq-Listings Mitte Juni bei einer Bewertung von rund 1,75 Bio. USD. OpenAI hat sein S-1 am 22. Mai vertraulich bei Goldman Sachs und Morgan Stanley eingereicht und peilt ein Listing im Q4 2026 mit einer Bewertung von mehr als 1 Bio. USD an — gegenüber der aktuellen privaten Bewertung von 852 Mrd. USD. Bloomberg meldete am selben Tag, dass Anthropics 30-Mrd.-USD-Finanzierungsrunde bei einer Bewertung von 900 Mrd. USD nächste Woche abgeschlossen werden soll; Sequoia, Dragoneer, Altimeter und Greenoaks steuern jeweils rund 2 Mrd. USD bei. Das kombinierte neue Eigenkapitalangebot in den genannten Größenordnungen läge bei über 135 Mrd. USD — eine Größenordnung ohne modernes Vorbild.

135 Mrd. USD neues Eigenkapitalangebot, konzentriert auf ein Vier-Monats-Fenster, erzeugen echten Absorptionsdruck. Der bisher größte Technologie-IPO der Geschichte war Alibaba mit 25 Mrd. USD im Jahr 2014. SpaceX allein peilt 75 Mrd. USD bei einer Bewertung von 1,75 Bio. USD an, OpenAI Berichten zufolge 60+ Mrd. USD, und Anthropics Oktober-Listing käme noch hinzu. Die Mechanik der Indexaufnahme ist der unmittelbare Risikofaktor: SpaceX bei 1,75 Bio. USD wäre größer als jedes Unternehmen im S&P 500 zusammengenommen mit Ausnahme von Apple, Microsoft und Nvidia und würde Pflichtkäufe der S&P-500- und Nasdaq-100-Tracking-Funds auslösen, die allein durch die Indexaufnahme auf 50+ Mrd. USD geschätzt werden. Die marginale Kapitalquelle für diese Käufe ist der Verkauf bestehender Mega-Cap-Positionen. Liquidität tendiert dazu, im Vorfeld und in den Wochen nach Mega-IPOs zu komprimieren, da institutionelle Desks sich neu positionieren. Der weiter gefasste Marktread: Die zweite Jahreshälfte 2026 wird ebenso stark durch Kapitalrotation wie durch KI-Fundamentaldaten geprägt sein.

Größte IPOs aller Zeiten vs. anstehende H2-2026-Mega-Deals

Das Wall Street Journal meldete zudem, Anthropic habe Investoren mitgeteilt, dass der Q2-Umsatz 10,9 Mrd. USD erreichen werde — mehr als eine Verdopplung gegenüber dem Q1-Wert von 4,8 Mrd. USD — und dass das Unternehmen für das Quartal seinen ersten Betriebsgewinn von 559 Mio. USD erwarte. Im Sommer letzten Jahres hatte Anthropic noch keine Profitabilität vor 2028 in Aussicht gestellt. Die Zahl enthält Trainingskosten, nicht jedoch aktienbasierte Vergütung, und geplante Compute-Ausgaben im weiteren Jahresverlauf könnten das Unternehmen auf Gesamtjahresbasis erneut in die Verlustzone drücken.

Der Vergleich zu OpenAI fällt deutlich aus. OpenAI hat im Q1 2026 Berichten zufolge 5,7 Mrd. USD Umsatz erwirtschaftet bei einer Non-GAAP-bereinigten operativen Marge von minus 122 % — sprich 1,22 USD Verlust pro USD Umsatz selbst ohne aktienbasierte Vergütung. Laut The Information liegt Anthropics annualisierte Run-Rate bei rund 45 Mrd. USD gegenüber OpenAI bei rund 25 Mrd. USD. Der Ramp-AI-Index für Mai 2026, der die Ausgaben von rund 50.000 US-Unternehmen verfolgt, zeigte Anthropic bei 34,4 % der zahlenden Geschäftskunden gegenüber OpenAI bei 32,3 % — der erste Crossover seit Beginn des KI-Rennens, mit Claude Code als primärem Wachstumstreiber.

Weiterführende Literatur:

- Bloomberg: Anthropic to close over $30 billion round as soon as next week

- Capital.com: SpaceX IPO explained

- Ramp: AI Index, May 2026

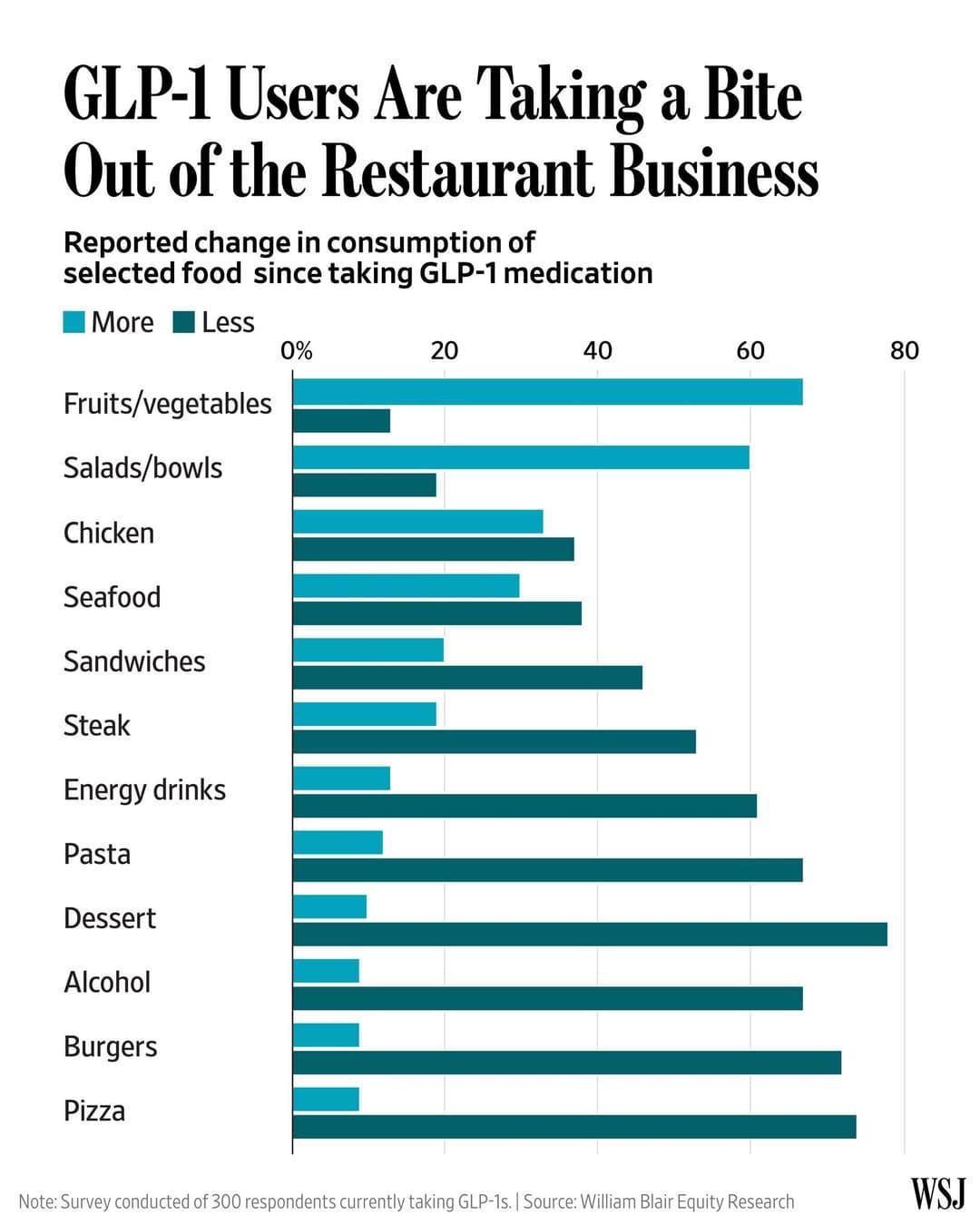

Retatrutide TRIUMPH-1 und die Reifephase des GLP-1-Zyklus

Quelle: Eli Lilly — Lilly's triple agonist retatrutide delivered powerful weight loss

Eli Lilly meldete am 21. Mai die Topline-Daten zu TRIUMPH-1. Teilnehmer der 12-mg-Dosis von Retatrutide verloren über 80 Wochen durchschnittlich 70,3 Pfund — 28,3 % ihres Körpergewichts. 45,3 % des 12-mg-Arms erreichten mindestens 30 % Gewichtsverlust, eine Schwelle, die historisch nur mit bariatrischer Chirurgie verbunden war. Die 104-Wochen-Verlängerung bei Patienten mit einem Baseline-BMI ≥35 erreichte 30,3 %. Alle Dosierungen erfüllten primäre und sekundäre Endpunkte über die 2.339 Studienteilnehmer hinweg.

Sechs weitere Phase-3-Readouts werden bis Ende 2026 erwartet — Typ-2-Diabetes mit Herz-Kreislauf-Erkrankungen, Schlafapnoe, Kniearthrose und MASLD. Die NDA-Einreichung wird für Ende 2026 oder Anfang 2027 erwartet, der Marktstart für 2027 — auf der bestehenden Zepbound-Basis, die Lilly die Vertriebsinfrastruktur gibt, um einen Retatrutide-Hochlauf ohne Neuaufbau kommerzieller Kanäle zu absorbieren.

Unsere konstruktive Sicht auf das Wachstum des GLP-1-Segments insgesamt bleibt unverändert. Preisdruck wird durch zunehmende Nutzung und Verbreitung ausgeglichen. Übergewicht und Adipositas sind seit drei Jahrzehnten die größte strukturelle Kostenlast für globale Gesundheitssysteme. Eine Therapie, die solche Ergebnisse über eine wöchentliche Injektion liefert, kann diese Belastung deutlich reduzieren. Interessant sind zudem Effekte zweiter Ordnung auf Alkohol- und Süßigkeitenkonsum, die im Auge zu behalten sind.

Amazon Trainium und der ASIC-Wettbewerb

Quelle: The Information — Amazon's Nvidia alternative starts winning AI developers

The Information meldete am 19. Mai, dass Amazons Trainium-Beschleuniger bei KI-Entwicklern an Zugkraft gewinnen, die sich historisch ausschließlich auf Nvidia verlassen haben. Kunden nannten Kosteneinsparungen von bis zu 35 % gegenüber Nvidia H100 bei Inference-Workloads. Die Software-Lücke, die Nvidia lange geschützt hat, scheint sich zu verengen. Googles TPU-Team hat dasselbe Playbook genutzt, als es die TPUs externen Teams zugänglich machte und seither viele der Software-Bibliotheken als Open Source veröffentlicht hat.

Anthropic hat bis zu 5 GW aktueller und künftiger Trainium-Kapazität zugesagt. OpenAI hat über die erweiterte AWS-Partnerschaft rund 2 GW zugesagt. Teams bei OpenAI und Anthropic haben keine Probleme, das Maximum aus TPUs oder Trainium-Chips herauszuholen — auch ohne ein CUDA-äquivalentes Ökosystem. Sie verfügen über Hunderte der besten Kernel-Engineers, die Custom Stacks für ihre Modelle schreiben können. Die Tatsache, dass sowohl Google als auch Amazon stärker in ihre Software-Angebote investieren, zeigt jedoch, dass beide ihre Hardware auch einem breiteren Entwickler-Ökosystem zugänglich machen wollen.

Trainium3 und Trainium4 sehen im Vergleich zur TPU-Roadmap von Google sehr vielversprechend aus. TPU v8 ist eine technisch konservative Generation: Sie bleibt auf TSMC-3nm-Klassen-Nodes, anstatt auf 2 nm vorzurücken, und setzt weiterhin auf HBM3E statt HBM4. Googles Engineering-Ressourcen flossen eher in die Umstrukturierung des Silizium-Partnermodells (Broadcom plus MediaTek) als in eine echte Leistungssteigerung. Das öffnet Amazon einen strukturellen Korridor unter den ASIC-Entwicklern: Trainium3 wird bereits ausgeliefert, Trainium4 hat Nvidia-NVLink-Fusion-Interoperabilität fest integriert, und die Preis-Leistungs-Trajektorie verbessert sich von Generation zu Generation. Nvidia bleibt aus unserer Sicht der dominante Spieler an der Frontier — wo Ausführungsgeschwindigkeit, das CUDA-Ökosystem und die Fähigkeit, Spezifikationen spät im Design-Zyklus nachzuschärfen (Rubins Power- und HBM-Bandbreiten-Upgrades sind das jüngste Beispiel), den Wettbewerbsgraben schützen. Die spannende Frage unter den ASIC-Entwicklern ist, wer das kostensensitive Inference-Segment einnimmt — dort, wo die CUDA-Abhängigkeit am schwächsten und der Vorteil vertikaler Integration für Hyperscaler am größten ist. Auf aktueller Trajektorie ist Amazon besser positioniert als Google, diesen Anteil zu erobern — mit Implikationen für das AWS-Margenprofil und die breitere ASIC-Investmentthese, ohne dass dies unsere Nvidia-Sicht in Frage stellt.