Newsletter · 19. Juli 2026

Weekly Digest 29

New Yorks landesweites Moratorium und New Mexicos Blockade von Oracles Stargate-Campus markieren den Moment, in dem die Politik — nicht Wasser, Land oder Strom — zur bindenden Nebenbedingung für den KI-Ausbau wird, ein Risiko, das aus unserer Sicht deutlich unterschätzt ist; Moonshots Kimi K3 erreicht als bislang größtes Open-Weight-Modell die Frontier, bleibt aber zu teuer und zu wortreich, um ein Sputnik-Moment zu sein, und sein eigentlicher Druck trifft die Margen der Frontier-Labs statt der Preise und verschiebt den Gewinn die Wertschöpfungskette hinab zu Hardware und Software; und Chinas größter Chip-Börsengang aller Zeiten bewertet den DRAM-Hersteller CXMT mit rund 85 Mrd. Dollar — ein Preis, der die Knappheit bei Speicherchips bestätigt, statt Samsung, SK Hynix und Micron zu bedrohen.

Themen, die wir verfolgen

Politik wird zur bindenden Nebenbedingung für Rechenzentren

Quelle: Axios — Hochul orders a one-year moratorium on large data centers

New York hat als erster Bundesstaat ein landesweites Moratorium für große Rechenzentren verhängt, per Executive Order von Gouverneurin Hochul am 14. Juli erlassen, nachdem die Legislative im Juni eine einjährige Fassung verabschiedet hatte. Am selben Tag lehnte das New Mexico State Land Office zum zweiten Mal die Pipeline-Wegerechte ab, die zur Stromversorgung von Oracles Project Jupiter nötig sind — dem rund 165 Mrd. Dollar teuren Stargate-Campus, der für OpenAI gebaut wird. Widerstand, der zuvor auf kommunale Bauausschüsse und Versorgungskommissionen beschränkt war, hat die Ebene der Landespolitik erreicht, und in New Mexico hat er ein Vorzeigeprojekt an der Frage des Landzugangs gestoppt.

Die Kritik an Rechenzentren stützt sich meist auf drei Ressourcen: Wasser, Land und Strom. Der direkte Wasserverbrauch aller US-Rechenzentren liegt schätzungsweise bei 17 bis 20 Mrd. Gallonen pro Jahr — eine Zahl, die die EPA 2025 bekräftigt hat und die auch die jüngsten Unternehmensangaben stützen: Amazon meldete für 2025 nur 2,5 Mrd. Gallonen für seine gesamte globale Flotte, Googles Rechenzentren kamen 2024 auf rund 6,1 Mrd. Gallonen. Zum Vergleich: Golfplätze verbrauchen 531 Mrd. Gallonen, Rasenflächen und Gärten in Wohngebieten 2.920 Mrd. und die Bewässerung von Feldfrüchten 43.070 Mrd., sodass allein die Golfplätze des Landes mehr als das Zwanzigfache dessen verbrauchen, was seine Rechenzentren benötigen. Beim Land ist es ähnlich. Die Gebäude von Rechenzentren nehmen schätzungsweise 25 Quadratmeilen ein, vollständige Standorte inklusive Abstandsflächen vielleicht 1.400 — gegenüber knapp 47.000 Quadratmeilen Mais, der für Ethanol angebaut wird, und weiteren 40.000 Quadratmeilen brachliegender Ackerflächen im Conservation Reserve Program. Der physische Fußabdruck des KI-Ausbaus ist marginal gegenüber Nutzungen, die keinen organisierten Widerstand hervorrufen.

Strom ist der ernstere Vorwurf, aber der am häufigsten falsch zugeordnete. Die Strompreise für Haushalte sind seit 2020 gestiegen, doch die Anstiege der Kapazitätspreise im PJM-Markt sind größtenteils ein Produkt der Marktarchitektur. Die Base Residual Auction setzt die Preise zwei Jahre im Voraus auf Grundlage von Prognosen fest, die die Last der Rechenzentren wiederholt überschätzt haben — Last, die zu großen Teilen nie entstand —, und SemiAnalysis führt den Großteil der ausufernden Preise darauf zurück. Eine Analyse von 2026 kommt sogar zu dem Ergebnis, dass das Wachstum der Rechenzentren von 2019 bis 2024 die Haushaltspreise rund 6 % niedriger gehalten hat, als sie ohne dieses Wachstum gelegen hätten, da große neue Lasten die fixen Netzkosten auf mehr Verbrauch verteilen. Die Belastung der Stromrechnung ist in einigen wenigen Zonen real und wird fast überall den Rechenzentren angelastet.

Standorte werden zudem zunehmend hinter dem Zähler gebaut, wobei die Betreiber ihren Strom selbst erzeugen — von Gasturbinen vor Ort bis zu Brennstoffzellen —, statt das öffentliche Netz zusätzlich zu belasten. Oracles Wechsel von netzgekoppelten Turbinen zu Brennstoffzellen vor Ort bei Project Jupiter ist ein Beispiel. Die Trump-Regierung hat bereits begonnen, dies zu formalisieren. Ihr Ratepayer Protection Pledge vom März 2026 verpflichtete Amazon, Google, Meta, Microsoft, OpenAI, Oracle und xAI, ihren Strom selbst zu erzeugen, heranzuschaffen oder zu kaufen und die vollen Kosten der benötigten Übertragungsinfrastruktur zu tragen, damit sie nicht auf die Haushalte umgelegt werden. Die Selbstverpflichtung ist freiwillig und lässt Details zur Durchsetzung weitgehend offen, doch die Ökonomie weist in dieselbe Richtung. Energie ist ein kleiner Teil der Gesamtkosten eines Rechenzentrums — nach den meisten Schätzungen unter 10 % —, während die Server rund 60 % ausmachen. Diese GPUs werden nach einem festen Zeitplan abgeschrieben, ob der Standort läuft oder nicht, sodass eine sechsmonatige Genehmigungsverzögerung weit teurer ist als die Stromrechnung, die sie aufschiebt, und die Betreiber werden fast alles zahlen, um sie zu vermeiden.

Es besteht eine klare Lücke zwischen den Daten und der Stimmung vor Ort, was das Ganze eher wie politischen Opportunismus aussehen lässt. Bezahlbarkeit ist inzwischen ein zentrales Wähleranliegen, und ein sichtbarer Gigawatt-Campus im Besitz eines großen Konzerns ist ein leichteres Ziel als eine Auktionsregel, die kaum jemand erklären kann. Rechenzentren sind zudem zum Symbol für die Konzentration von Reichtum und Macht bei einer kleinen Gruppe von Tech-Gründern geworden, während normale Haushalte mehr zahlen. Dieser Unmut zieht sich durch das gesamte politische Spektrum. Bernie Sanders auf der Linken nennt die Führungsfiguren der Branche „KI-Oligarchen“ und hat ein bundesweites Moratorium für neue Rechenzentren vorgeschlagen. Steve Bannon auf der Rechten führt dasselbe Argument gegen die „KI-Oligarchen“ des Silicon Valley an, weil sie die einfachen Arbeiter im Stich lassen. Das Rechenzentrum ist das physische Objekt, auf das die Wut zeigen kann — der Teil des Systems, den ein Wähler sehen und ein Kommunalbeamter stoppen kann.

Americans oppose a local data center — and most feel strongly

Wir halten dies für das am stärksten unterschätzte Risiko des Ausbaus. Die politische Realität in den Vereinigten Staaten ist eine überwältigende öffentliche Gegenreaktion auf KI — von jungen Menschen, die bei Abschlussreden buhen, bis zu älteren Beschäftigten, die fürchten, von ihr ersetzt zu werden. Da KI kurzfristig zu mehr Arbeitsplatzverdrängung führt, dürfte sich das noch verstärken. Und während die aktuelle Regierung der Wirtschaft weitgehend freie Hand gelassen hat, werden die Republikaner die politische Realität irgendwann nicht mehr ignorieren können.

Kimi K3 und die Ökonomie der Modellschicht

Quelle: Bloomberg — Moonshot Unveils Kimi K3 AI Model, Narrowing Gap With US Rivals

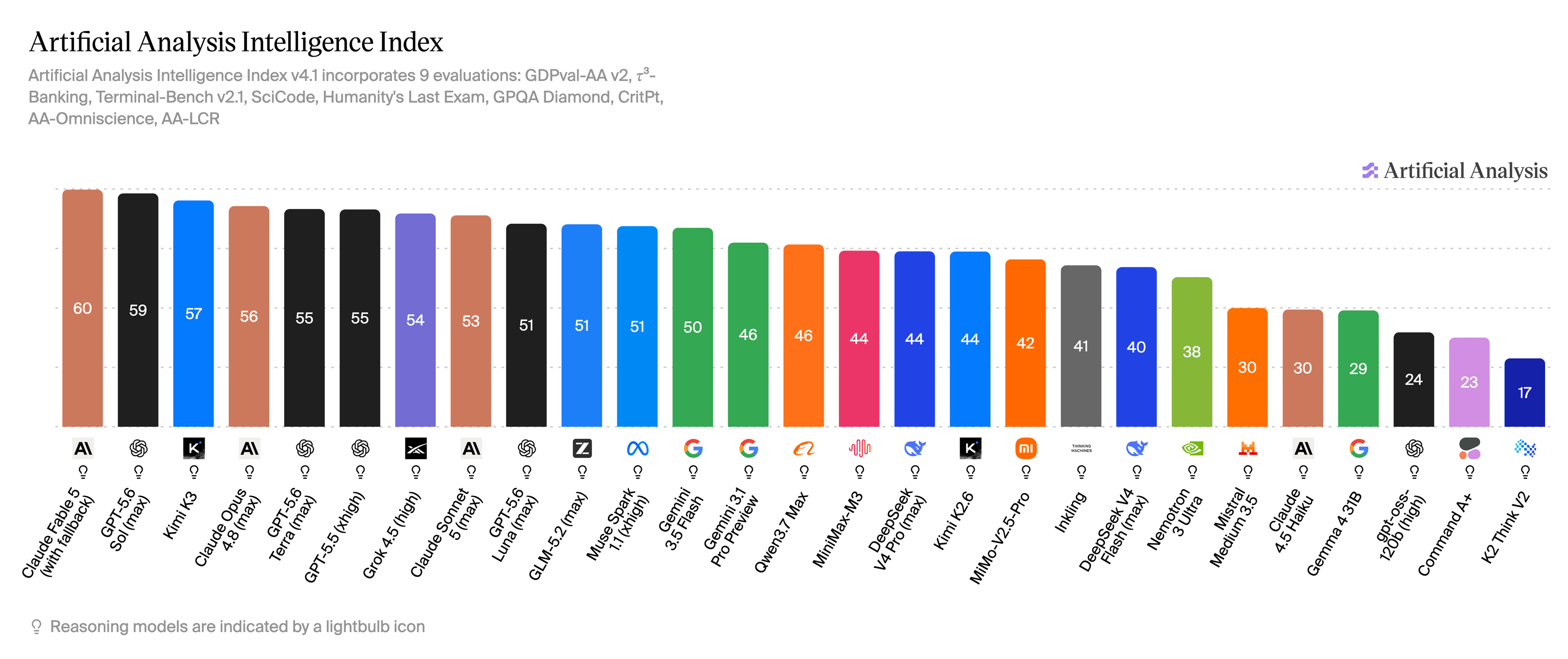

Moonshot hat Kimi K3 am 16. Juli veröffentlicht. Mit 2,8 Billionen Parametern ist es das größte bislang gebaute Open-Weight-Modell, und es rangiert auf dem Artificial Analysis Intelligence Index an dritter Stelle — hinter Claude Fable 5 und GPT-5.6 Sol und knapp vor Opus 4.8. In der Frontend Code Arena belegte es zudem den ersten Platz. Zum ersten Mal konkurriert ein offenes Modell, das jeder von einem chinesischen Labor herunterladen kann, bei der Leistungsfähigkeit mit den besten westlichen Systemen.

Beim Preis ist K3 allerdings weniger ein Durchbruch, als es aussieht. Moonshot hat seine Preisliste auf 3 Dollar je Million Input-Tokens und 15 Dollar je Million Output angehoben — dasselbe wie Anthropics Sonnet 5 —, sodass es die westlichen Labs nicht mit großem Abstand unterbietet. Es ist außerdem recht wortreich: Artificial Analysis ermittelte für den Benchmark einen Verbrauch von rund 130 Millionen Output-Tokens, etwa das Doppelte des Medians vergleichbarer Modelle. Das lässt seine Kosten pro Aufgabe nahe bei GPT-5.6 Sol liegen, statt deutlich darunter. Ein echter „Sputnik-Moment“ wäre ein offenes Modell an der Frontier, das zugleich günstig im Betrieb ist.

Es ist gleichwohl ein wichtiges Modell, weil offener Wettbewerb die Margen beeinflusst. Eine Frontier, die von zwei oder drei Labs mit sehr hohen Inferenzmargen gehalten wird, ist gut für diese Labs und schlecht für alle anderen. Sie werden zu den wichtigsten Abnehmern von Strom, Rechenzentren, Halbleitern und Cloud-Kapazität und integrieren mit der Zeit sowohl die darunterliegenden Schichten als auch die darauf aufbauende Software. Alles, was den Wettbewerb auf der Modellschicht erhöht und diese Margen drückt, verschiebt den Gewinn nach außen — zu Stromerzeugern, Chipherstellern, Hyperscalern, den Neoclouds und den Softwarefirmen, die auf den Modellen aufbauen.

Deshalb ist Nvidia ziemlich stark in Open Weights investiert. Es verkauft die Rechenleistung so oder so: Ein offenes Modell braucht dieselben Beschleuniger wie ein geschlossenes Modell ähnlicher Größe, sodass eine breitere Nutzung von Open Weights Nvidia keine Nachfrage entzieht. Sie verschiebt lediglich die Marge weg von den Labs und hin zur Hardware darunter.

Open Source ist nicht das Einzige, was die Margen der Modellschicht drückt. Google, Meta und xAI verdienen ihr Geld anderswo — mit Werbung, Cloud und ihren eigenen Plattformen —, sodass sie ihre Modelle günstig bepreisen können, ohne dass das Modell für sich genommen profitabel sein muss. Meta hat offen erklärt, aggressiv die Kostenfrontier zu verfolgen, und Googles Gemini-Modelle waren, auch wenn sie bei der Leistungsfähigkeit derzeit zurückliegen, stets sehr kosteneffizient. Das drückt die gesamte Schicht in Richtung niedrigerer Margen — derselbe Effekt, den Open Weights haben.

Wir lesen K3 als leicht negativ für die Frontier-Labs und positiv für nahezu alles, was ihnen nachgelagert ist. Das Negative ist vorerst mild, aus zwei Gründen: Die Produkte und Agenten-Frameworks rund um Claude und ChatGPT sind für Kunden möglicherweise wichtiger als die reinen Gewichte, und beide Labs nutzen möglicherweise stärkere interne Modelle, um ihre nächsten Modelle schneller zu bauen, als die Konkurrenz folgen kann — eine Schleife, die einen bestehenden Vorsprung verstärken würde. Damit der Margendruck wirklich greift, braucht der Markt wahrscheinlich ein token-effizienteres offenes Modell an der Frontier.

Der aggressive Vorstoß jedes Frontier-Labs in angewandte KI — über milliardenschwere Partnerschaften mit Beratungsfirmen, Banken und Private-Equity-Firmen — legt nahe, dass sie bereits wissen, dass das Modell allein die Marge nicht halten wird. Anthropics 1,5 Mrd. Dollar schweres Services-Joint-Venture mit Blackstone, Hellman & Friedman und Goldman sowie OpenAIs Deployment Company mit TPG, Bain und Brookfield sind beides Wetten darauf, dass der dauerhafte Umsatz darin liegt, das Modell innerhalb eines Unternehmens einzusetzen, und nicht bloß darin, den Zugang dazu zu verkaufen.

Chinas größter Chip-Börsengang bestätigt die Speicherknappheit

Quelle: Reuters — CXMT's Shanghai IPO more than 200 times oversubscribed by retail investors

ChangXin Memory Technologies (CXMT), Chinas größter DRAM-Hersteller, geht am 27. Juli in Shanghai an die Börse; die Zeichnung durch Investoren läuft ab dem 16. Juli. Zu 8,66 Yuan je Aktie nahm das Unternehmen rund 8,5 Mrd. Dollar ein — etwa das Doppelte des ursprünglichen Ziels und der größte Chip-Börsengang, den China je hatte. Der Preis bewertet CXMT mit etwa 85 Mrd. Dollar, also nahe dem 300-Fachen der Gewinne, gegenüber rund dem 19-Fachen bei Micron und dem 10-Fachen bei Samsung und SK Hynix. Es ist der viertgrößte DRAM-Hersteller der Welt.

Die meisten Beobachter sehen einen neuen chinesischen Speicherhersteller und nehmen an, er werde den Markt überschwemmen und die Preise drücken — so wie China es bei Solar, Stahl und älteren Chips getan hat. Das erscheint jedoch unwahrscheinlich, denn im ersten Quartal lagen CXMTs Preise nur 5 % bis 10 % unter denen von Samsung, SK Hynix und Micron, und seine Kosten, ein Bit DDR5 herzustellen, lagen mehr als 30 % höher als ihre. Es unterbietet niemanden. Es verkauft zu denselben hohen Preisen wie die drei etablierten Anbieter und verdient je Chip weniger.

Der Umsatz im ersten Quartal erreichte rund 7 Mrd. Dollar, ein Plus von etwa 700 % gegenüber dem Vorjahr, bei einer operativen Marge nahe 70 %, und das Wachstum kam fast ausschließlich vom Preis. Die Bit-Auslieferungen stiegen im Quartal um 11 %, während die Verkaufspreise um 57 % zulegten — nach noch größeren Anstiegen in den beiden Quartalen zuvor. Der Markt steckt in einer Knappheit, wie es sie nur alle vier Jahrzehnte gibt, und die DRAM-Preise dürften sich dieses Jahr noch einmal ungefähr verdoppeln. Selbst wenn man die neuen Wafer-Kapazitäten von CXMT und allen anderen einrechnet, bleibt DRAM bis 2028 unterversorgt, weil der Bau von Fabs Jahre dauert und kein einzelner Akteur schnell genug hochfahren kann, um die Lücke zu schließen. CXMTs Anteil an den globalen Bit-Auslieferungen steigt diesen Schätzungen zufolge von etwa 9 % im Jahr 2025 auf 12 % im Jahr 2027 — bedeutsam in einem Markt, der sich der Marke von 1 Billion Dollar nähert, aber nicht genug, um ihn zu kippen.

Nahezu die gesamte Produktion von CXMT ist Standard-DDR und -LPDDR. HBM ist eine Randgröße, und die gemeldeten Ausbeuten für seine ersten HBM3-Stacks liegen nur bei rund 25 % — ein bis zwei Generationen hinter der Frontier. Chinas Streben nach Rechen-Autarkie wird CXMT mit der Zeit in Richtung HBM drängen, doch das ist ein Vorhaben über mehrere Jahre, und vorerst bleibt das margenstarke HBM-Geschäft, das insbesondere SK Hynix trägt, bei den drei Marktführern. Auch die Inlandsnachfrage hat den ersten Zugriff auf das, was CXMT herstellen kann: Das Unternehmen ist praktisch ausverkauft, mit Alibaba, Tencent und Xiaomi im Aktionärskreis und Peking, das seine Produktion als strategisches Gut behandelt. Selbst Apple, das CXMT-Chips testet und in Washington um eine Freigabe wirbt, qualifiziert sie nur für in China verkaufte Smartphones, nicht für seine globale Fertigung. CXMT liegt zudem, gemessen an der Größe, weiterhin hinter allen drei Marktführern zurück, mit einem DRAM-Umsatz von nahe 8,6 Mrd. Dollar im Jahr 2025 gegenüber 72 Mrd. bei Samsung, 52 Mrd. bei SK Hynix und 37 Mrd. bei Micron.

Global HBM wafer capacity

- Samsung

- SK Hynix

- Micron

- CXMT

Dieser Börsengang und sein Preis sind ein Zeichen dafür, dass die strukturelle Knappheit bei Speicherchips anhält. Investoren zahlen einen hohen Preis für CXMT — ein Zeichen, dass sie mit anhaltender Knappheit rechnen. Das ist gut für Samsung, SK Hynix und Micron: Ein neuer Rivale verkauft zu denselben hohen Preisen wie sie, und das profitabelste Produkt, HBM, ist genau das, bei dem CXMT am weitesten zurückliegt. Die Zukunft der KI ist naturgemäß schwer vorherzusagen, und CXMT könnte später in diesem Jahrzehnt doch noch zur Bedrohung werden — sobald es genug Kapazität und ausreichend gutes HBM hat, um den Markt zu bewegen. Für die nächsten zwei Jahre aber liegt dieser Tag in weiter Ferne.

Gesehen auf X

Weitere interessante Geschichten

- Thinking Machines: The Future Worth Building Is Human

- Axios: Demis Hassabis, Google DeepMind, and AI regulation

- Jerusalem Post: US uses one-way attack sea drones against Iran for first time, CENTCOM says

- Cerebras: How We Built Our Knowledge Base

- ChinaTalk: China's Mythos Moment

- Contrary Research: Are Prediction Markets Doomed to Fail?

- The Free Press: Tyler Cowen — A Dangerous Turn in AI Regulation

- The Information: DeepSeek's Annualized Revenue Nears $500 Million, Boosting Fundraise, IPO Plans